국장 쪽에서 AI 관련 대표주를 하나만 꼽으라고 하면, 요즘은 꽤 많은 분들이 SK하이닉스를 먼저 떠올리죠. 😮

HBM, AI 서버, 메모리 슈퍼사이클 이야기가 모두 이 회사로 모이는 느낌이 있을 정도로 흐름이 강합니다.

하지만 강한 종목일수록 고민도 커집니다. 실적이 압도적으로 좋다는 건 알겠는데, 지금 들어가도 되는지, 아니면 너무 뜨거운 자리인지 판단이 어렵기 때문입니다.

글 상단 같이 보기

눈 피로 줄이기 좋은 모니터 라이트 바

💬 한 줄 사용 포인트: 밤에 차트나 실적 자료를 오래 볼 때 주변 조명만 정리해도 체감이 꽤 편해져요.

✨ 핵심

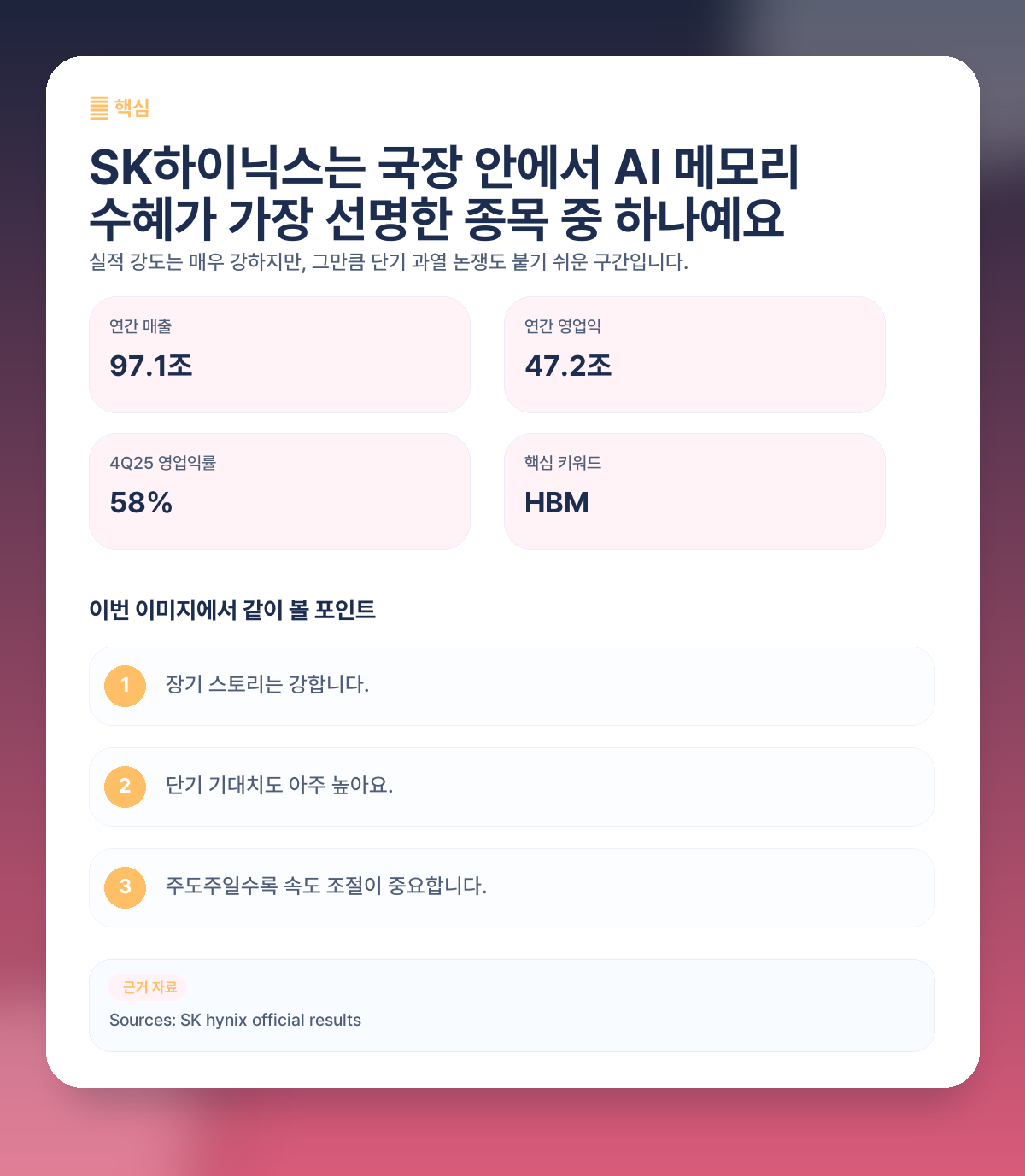

핵심만 먼저 보면, SK하이닉스는 지금 국장 안에서 AI 메모리 흐름을 가장 직접적으로 타는 종목에 가깝습니다. 실적 숫자도 강하고, 회사 메시지도 꽤 자신감이 있어요.

다만 좋은 종목과 쉬운 진입 구간은 다릅니다. 장기 성장 논리는 강하지만, 단기적으로는 과열 논쟁이 붙기 쉬운 자리라는 점도 같이 봐야 합니다.

- 장기 강점: HBM과 AI 메모리 수요가 가장 직접적으로 연결됩니다.

- 단기 부담: 기대치가 높은 만큼 변동성도 커질 수 있어요.

- 실전 포인트: 업황 추세와 수급, 기대치 조절을 같이 봐야 합니다.

📈 지금 SK하이닉스 현재 상태, 무엇이 시장을 끌어올리고 있을까요?

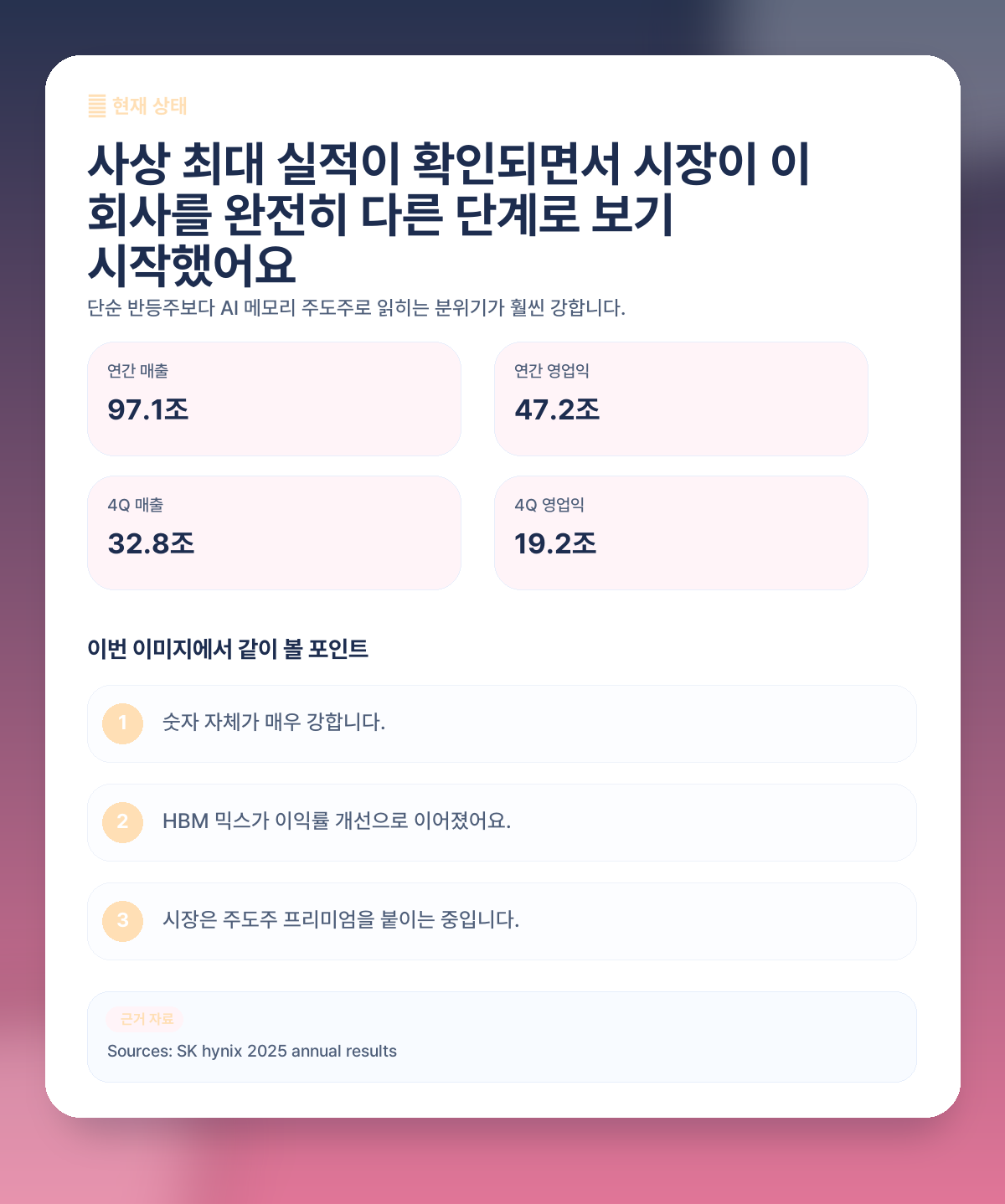

공식 발표 기준으로 SK하이닉스의 2025년 연간 매출은 97.1467조원, 영업이익은 47.2063조원이었습니다. 회사가 직접 ‘사상 최대 실적’이라고 표현할 정도로 숫자가 강했고, 4분기만 봐도 매출 32.8267조원, 영업이익 19.1696조원이었어요.

특히 4분기 영업이익률 58%는 시장이 이 회사를 왜 특별하게 보는지를 보여줍니다. 그냥 메모리 회복이 아니라, AI 메모리 믹스 개선이 수익성으로 이어진 모습이기 때문이에요.

즉 지금 SK하이닉스는 ‘메모리 반등 수혜주’보다 ‘AI 메모리 주도주’로 읽히는 편이 더 맞습니다.

- 연간과 분기 모두 강한 숫자가 확인됐습니다.

- HBM 믹스가 이익률 개선으로 이어졌어요.

- 시장은 이 회사를 단순한 반등주보다 주도주로 보고 있습니다.

🚀 왜 장기적으로는 HBM 슈퍼사이클 이야기가 계속 나올까요?

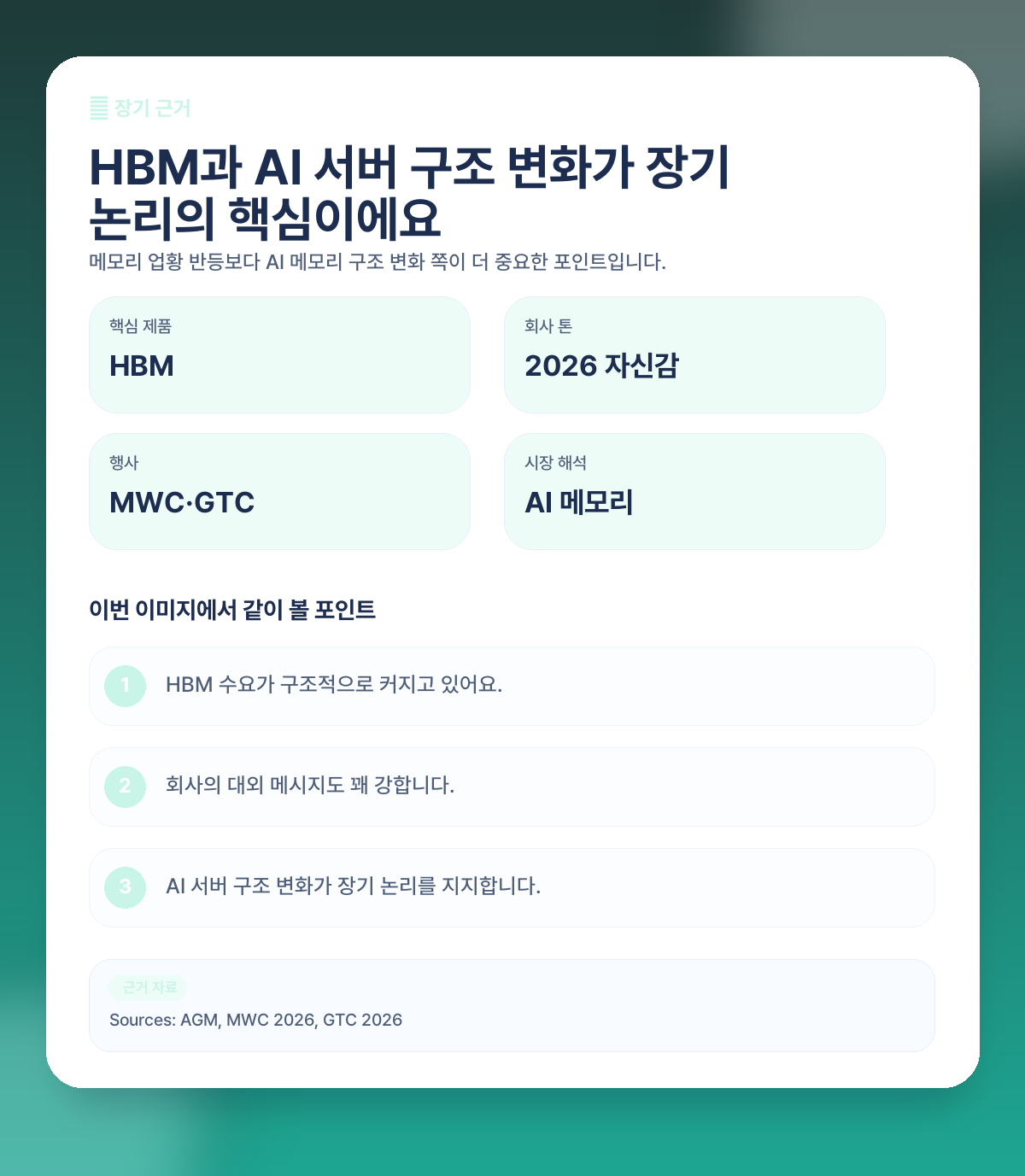

SK하이닉스가 장기적으로 좋게 읽히는 이유는 업황 회복이 아니라 구조 변화 쪽에 더 가깝습니다. AI 서버와 고대역폭 메모리 수요가 커질수록 HBM 업체의 체감 위치가 크게 올라가기 때문이죠.

회사는 AGM과 대외 행사에서 2025년 기록적인 성과를 바탕으로 2026년에도 자신감 있는 방향을 제시했습니다. 여기에 MWC와 GTC 같은 자리에서도 AI 메모리 포트폴리오를 적극적으로 보여주고 있어요.

즉 단순한 메모리 가격 반등 사이클이 아니라, AI 생태계 안에서 메모리의 전략적 위치가 올라간 흐름이라는 점이 장기 논리의 핵심입니다.

- HBM 수요 확대가 장기 성장 논리의 중심입니다.

- 회사의 대외 메시지도 꽤 강합니다.

- AI 서버 구조 변화가 장기 논리를 지지합니다.

글 중간 같이 보기

장시간 확인할 때 편한 노트북 스탠드

💬 한 줄 사용 포인트: 시선 높이만 조금 편해져도 장중 피로감이 생각보다 크게 줄어드는 편이에요.

⚠️ 그렇다면 단기적으로는 왜 과열 논쟁이 붙을까요?

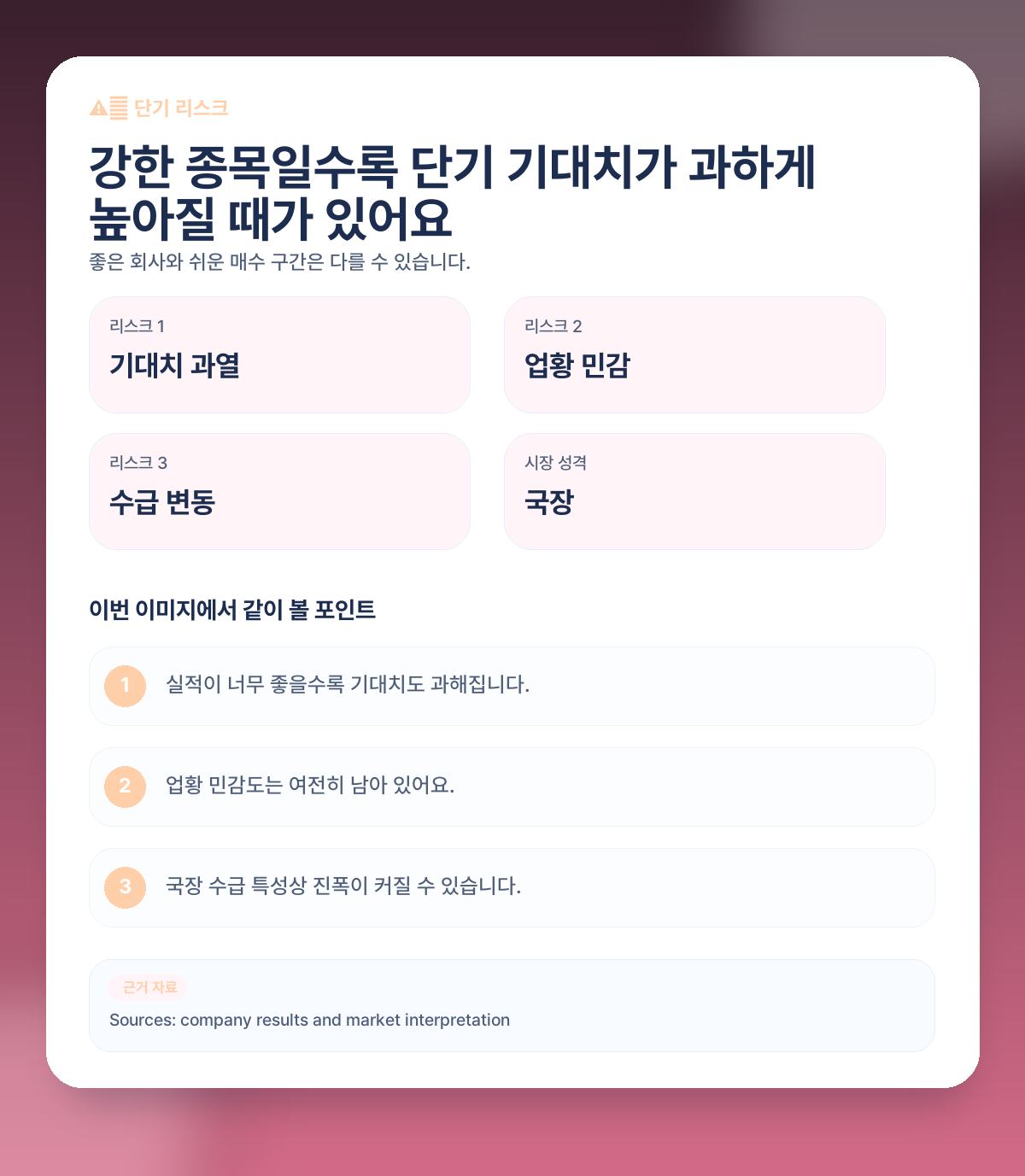

첫째는 기대치입니다. SK하이닉스는 이미 너무 강한 숫자를 보여줬기 때문에, 이제 시장은 ‘좋다’가 아니라 ‘이 정도가 얼마나 오래 가느냐’를 더 묻기 시작할 수 있어요.

둘째는 업황 민감도입니다. 아무리 HBM이 강해도 결국 반도체 업종은 업황과 수급, 고객사 투자 방향에 예민합니다. 기대가 몰린 종목일수록 작은 뉴스에도 주가 반응이 커질 수 있습니다.

셋째는 한국 시장 특유의 변동성입니다. 국장은 수급과 심리 영향을 빠르게 받는 편이라, 강한 종목일수록 위아래 진폭이 생각보다 크게 나오는 경우가 많습니다.

- 실적이 너무 좋을수록 시장 기대치도 과하게 올라갑니다.

- HBM 강세가 길어질수록 오히려 피로감도 함께 생길 수 있어요.

- 국장 수급 특성상 진폭이 커질 수 있습니다.

🧭 그럼 지금 SK하이닉스는 어떤 식으로 보는 게 좋을까요?

장기적으로는 여전히 가장 선명한 AI 메모리 수혜주 중 하나로 볼 수 있습니다. 다만 지금 같은 강한 흐름에서 한 번에 크게 접근하면, 단기 조정이 왔을 때 체감 난도가 상당할 수 있어요.

그래서 이 종목은 방향 자체를 부정하기보다, 속도를 조절하는 게 더 중요하다고 봅니다. 이미 주도주라면 더더욱요.

업황과 실적의 중심축이 강한 만큼, 눌림과 분할 접근, 그리고 기대치 관리가 훨씬 중요해지는 구간이라고 보는 편이 현실적입니다.

- 장기 스토리는 강하지만, 단기 진입 속도는 조절이 필요합니다.

- 주도주일수록 한 번에 크게보다 분할 접근이 더 편합니다.

- 실적 발표와 업황 뉴스 전후 변동성은 따로 관리해야 해요.

🗓️ 앞으로 같이 봐야 할 숫자와 일정

앞으로 SK하이닉스를 볼 때는 단순한 메모리 가격보다 HBM 수급과 고객사 AI 투자 흐름을 더 중요하게 봐야 합니다.

또 한국은행의 기준금리와 국내 경기 흐름, 환율과 외국인 수급도 함께 봐야 실제 체감 흐름이 더 잘 보입니다.

- 다음 분기 HBM 매출과 수익성

- 고객사 AI 서버 투자 흐름

- 환율과 외국인 수급

- 한국은행 기준금리와 국내 경기 흐름

글 하단 같이 보기

메모와 차트 전환이 편한 무선 마우스

💬 한 줄 사용 포인트: 차트 이동, 메모, 브라우저 탭 전환이 잦다면 이런 기본 도구 체감이 은근히 큽니다.

❓ 자주 묻는 질문

❓ SK하이닉스는 지금 너무 늦은 거 아닌가요?

단기적으로는 그렇게 느껴질 수 있습니다. 다만 장기 스토리는 여전히 강해서, 늦었다기보다 접근 속도를 더 신중하게 가져가야 하는 구간에 가깝습니다.

❓ HBM 사이클이 꺾이면 제일 먼저 타격 받나요?

상대적으로 민감할 수는 있습니다. 그래서 HBM 수요 지속성과 고객사 투자 방향을 계속 확인해야 합니다.

❓ 삼성전자보다 더 공격적인 선택인가요?

대체로는 그렇다고 볼 수 있습니다. SK하이닉스가 HBM 흐름을 더 직접적으로 타는 만큼 탄력도 크지만 변동성도 더 클 수 있어요.

❓ 국장이라 더 흔들릴 수 있나요?

네. 수급과 심리 변동이 빠른 편이라, 좋은 종목도 단기 진폭은 꽤 크게 나올 수 있습니다.