엔비디아는 이제 단순한 반도체 종목이라기보다, AI 장 전체의 온도를 보여주는 바로미터처럼 느껴질 때가 많죠. 🙂

그래서 투자 판단도 더 어려워집니다. 실적은 여전히 세고, 빅테크의 AI 투자도 살아 있는데, 주가가 이미 너무 많이 오른 것 같아 보여서요.

이번 글에서는 2026년 4월 15일 기준으로 엔비디아가 지금 어떤 자리인지, 단기적으로는 왜 부담스럽다고 보는 시각이 있는지, 그래도 장기적으로는 왜 여전히 핵심 종목으로 보는지 공식 자료 중심으로 풀어보겠습니다.

글 상단 같이 보기

눈 피로 줄이기 좋은 모니터 라이트 바

💬 한 줄 사용 포인트: 밤에 차트나 실적 자료를 오래 볼 때 주변 조명만 정리해도 체감이 꽤 편해져요.

✨ 핵심

핵심만 먼저 정리하면, 엔비디아는 여전히 AI 사이클의 중심에 있고 숫자도 강합니다. 다만 지금은 ‘좋은 회사냐 아니냐’보다 ‘지금 가격이 얼마나 많은 기대를 이미 반영했느냐’가 더 중요한 단계예요.

그래서 이 종목은 장기 성장주로서는 여전히 강하지만, 단기적으로는 조정이 나와도 이상하지 않은 대표 종목이라고 보는 편이 더 현실적입니다.

- 장기 강점: AI 연산 수요와 데이터센터 매출이 숫자로 계속 확인되고 있어요.

- 단기 부담: 기대치가 너무 높아서 잘해도 흔들릴 수 있습니다.

- 실전 포인트: 한 번에 베팅하기보다 속도 조절이 더 중요합니다.

📈 지금 엔비디아 현재 상태, 먼저 어디에 서 있는지부터 볼게요

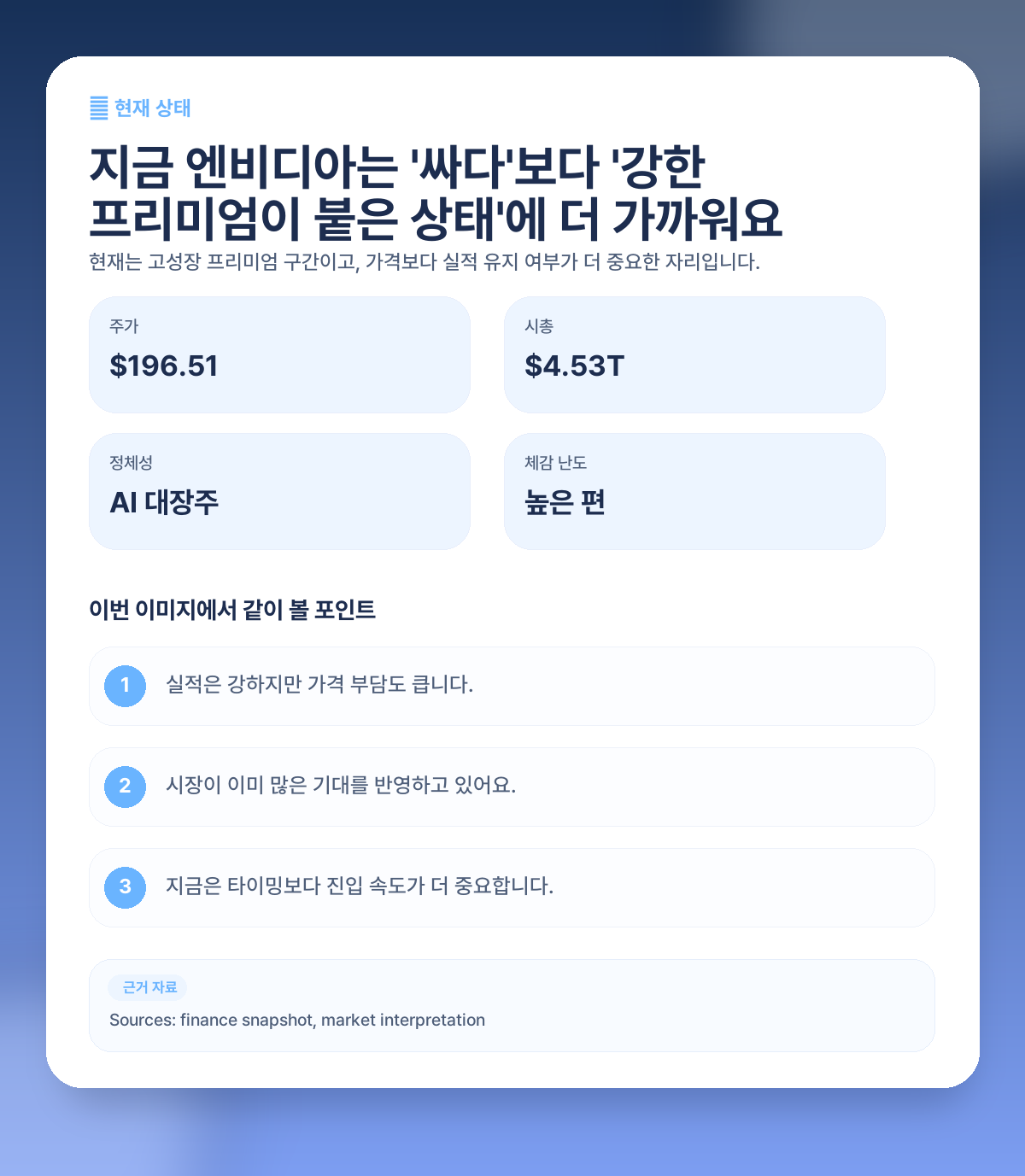

2026년 4월 15일 기준 금융 데이터 기준으로 엔비디아 주가는 196.51달러, 시가총액은 약 4.526조달러입니다. 이미 ‘싸게 담는 구간’보다는 시장이 성장 프리미엄을 강하게 얹고 있는 구간이라고 보는 편이 맞아요.

그런데도 시장이 쉽게 등을 돌리지 못하는 이유는, 엔비디아의 실적과 수요가 아직 말이 아니라 숫자로 나오고 있기 때문입니다. FY2026 1분기 매출은 441억달러, 데이터센터 매출은 391억달러로 여전히 압도적이었어요.

즉 현재 엔비디아를 볼 때는 ‘비싸다’는 사실 하나만으로 끝내기보다, 그 비싼 가격이 어디까지 정당화되는지를 보는 게 핵심입니다.

- 현재는 저평가 구간보다 고성장 프리미엄 구간에 가깝습니다.

- 실적 강도는 여전히 매우 강하고, 데이터센터 비중이 중심입니다.

- 결국 가격 부담과 실적 강도가 동시에 존재하는 종목이에요.

🤖 왜 여전히 장기적으로는 엔비디아를 좋게 보는 사람이 많을까요?

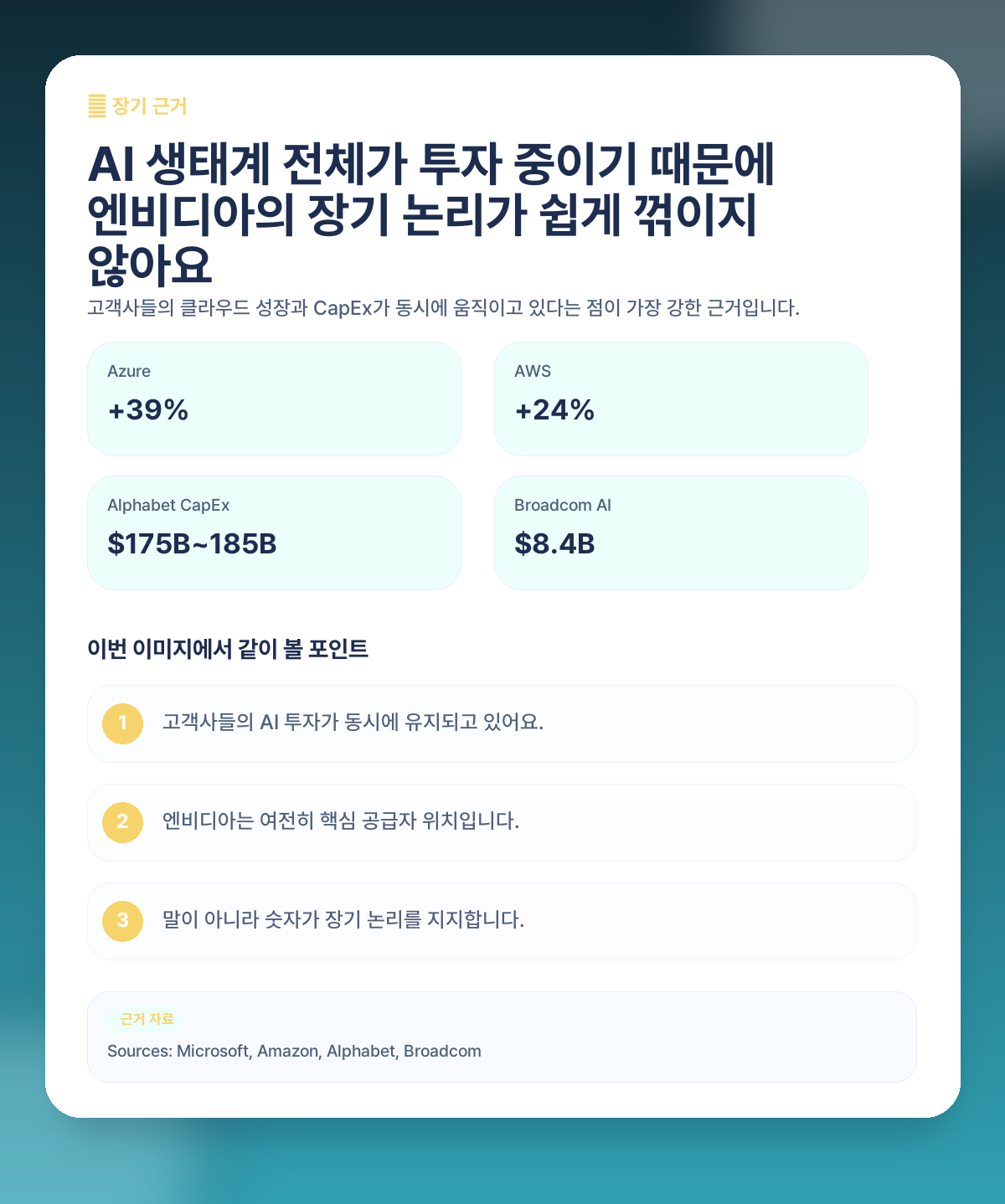

장기 논리의 핵심은 엔비디아만 잘하는 게 아니라, 엔비디아 고객들이 동시에 AI 인프라 투자를 늘리고 있다는 점입니다. 마이크로소프트는 Azure 성장률이 39%였고, 알파벳은 2026년 CapEx를 1,750억~1,850억달러로 제시했죠.

아마존도 AWS 성장률 24%, 2026년 CapEx는 약 2,000억달러를 제시했고, 브로드컴 역시 AI 반도체 매출이 두 자릿수 고성장을 이어가고 있습니다. 이 말은 엔비디아가 혼자 잘 나가는 게 아니라 생태계 전체가 아직 확장 중이라는 뜻이에요.

그래서 엔비디아의 장기 스토리는 여전히 유효합니다. GPU 수요, 데이터센터 확장, AI 서버 투자, 모델 고도화가 모두 맞물려 있기 때문입니다.

- 고객사들의 AI CapEx가 동시에 커지고 있다는 점이 가장 강한 장기 근거입니다.

- 엔비디아는 AI 인프라 투자 사이클에서 핵심 공급자 위치를 유지하고 있어요.

- 지금은 이야기보다 실제 매출과 설비투자가 받쳐주는 단계입니다.

글 중간 같이 보기

장시간 확인할 때 편한 노트북 스탠드

💬 한 줄 사용 포인트: 시선 높이만 조금 편해져도 장중 피로감이 생각보다 크게 줄어드는 편이에요.

⚠️ 그런데 왜 단기적으로는 부담스럽다는 말이 자꾸 나올까요?

첫째는 기대치입니다. 엔비디아는 이제 ‘좋은 실적’만으로는 부족하고, 시장 예상보다 더 강한 가이던스까지 줘야 안심하는 종목이 됐어요. 기대가 높을수록 작은 실망에도 주가가 크게 흔들릴 수 있습니다.

둘째는 금리와 물가입니다. Fed는 2026년 3월 18일 회의에서 정책금리를 3.50%~3.75%로 동결했고, 같은 달 CPI는 전년 대비 3.3%였습니다. 성장주 프리미엄에는 여전히 금리 변수가 예민하게 작동합니다.

셋째는 AI 투자 지속성에 대한 질문입니다. 지금은 빅테크가 강하게 투자 중이지만, 어느 시점부터는 시장이 ‘이 투자금이 이익으로 얼마나 돌아오고 있나’를 더 세게 묻기 시작할 수 있어요.

- 기대치가 높을수록 작은 실망에도 흔들립니다.

- 금리와 물가는 성장주 프리미엄에 민감하게 작동해요.

- AI 투자 수익화 질문이 더 커질 수 있습니다.

🧭 그래서 지금 들어간다면 어떤 태도가 더 현실적일까요?

엔비디아는 장기적으로 놓치기 아까운 종목일 수 있지만, 지금 같은 구간에서는 방향을 맞히기보다 진입 속도를 관리하는 편이 훨씬 자연스럽습니다.

한 번에 큰 금액으로 접근하면 실적 직후나 CPI, FOMC 전후 변동성을 그대로 맞게 될 수 있어요. 반대로 너무 겁먹고 아예 안 보면 장기 상승 구간을 계속 놓칠 수도 있습니다.

그래서 저는 엔비디아 같은 종목일수록 분할 접근, 일정 체크, 기대치 관리가 핵심이라고 보는 편입니다.

- 한 번에 크게보다 여러 번 나눠 들어가는 접근이 더 편합니다.

- 실적 발표와 CPI, FOMC 전후에는 매수 속도를 조금 늦추는 게 자연스러워요.

- 장기론과 단기 가격은 따로 봐야 합니다.

🗓️ 앞으로 꼭 같이 봐야 할 숫자와 일정

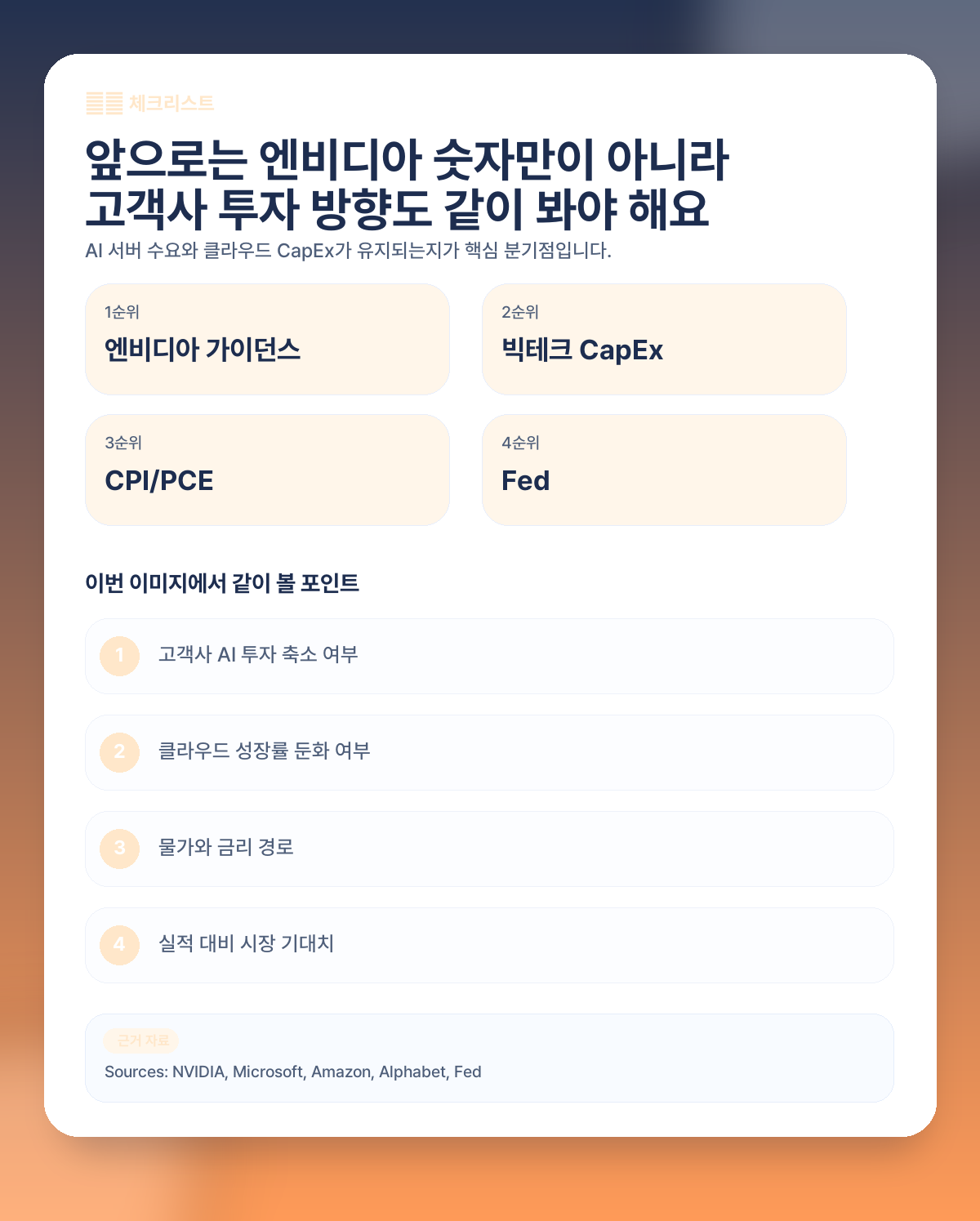

앞으로 엔비디아를 계속 볼 거라면 회사 숫자만 보면 안 됩니다. Fed, 물가, 고용, 그리고 마이크로소프트·아마존·알파벳의 AI 투자 방향을 같이 봐야 해요.

엔비디아 단독 실적보다 고객사들의 CapEx와 클라우드 성장률, 그리고 브로드컴 같은 주변 종목의 AI 반도체 매출도 같이 봐야 흐름이 더 잘 보입니다.

- 엔비디아 다음 실적과 가이던스

- 빅테크 AI CapEx 유지 여부

- Fed 금리 경로와 CPI/PCE 흐름

- AI 수요가 GPU에서 실제 수익화로 얼마나 이어지는지

글 하단 같이 보기

메모와 차트 전환이 편한 무선 마우스

💬 한 줄 사용 포인트: 차트 이동, 메모, 브라우저 탭 전환이 잦다면 이런 기본 도구 체감이 은근히 큽니다.

❓ 자주 묻는 질문

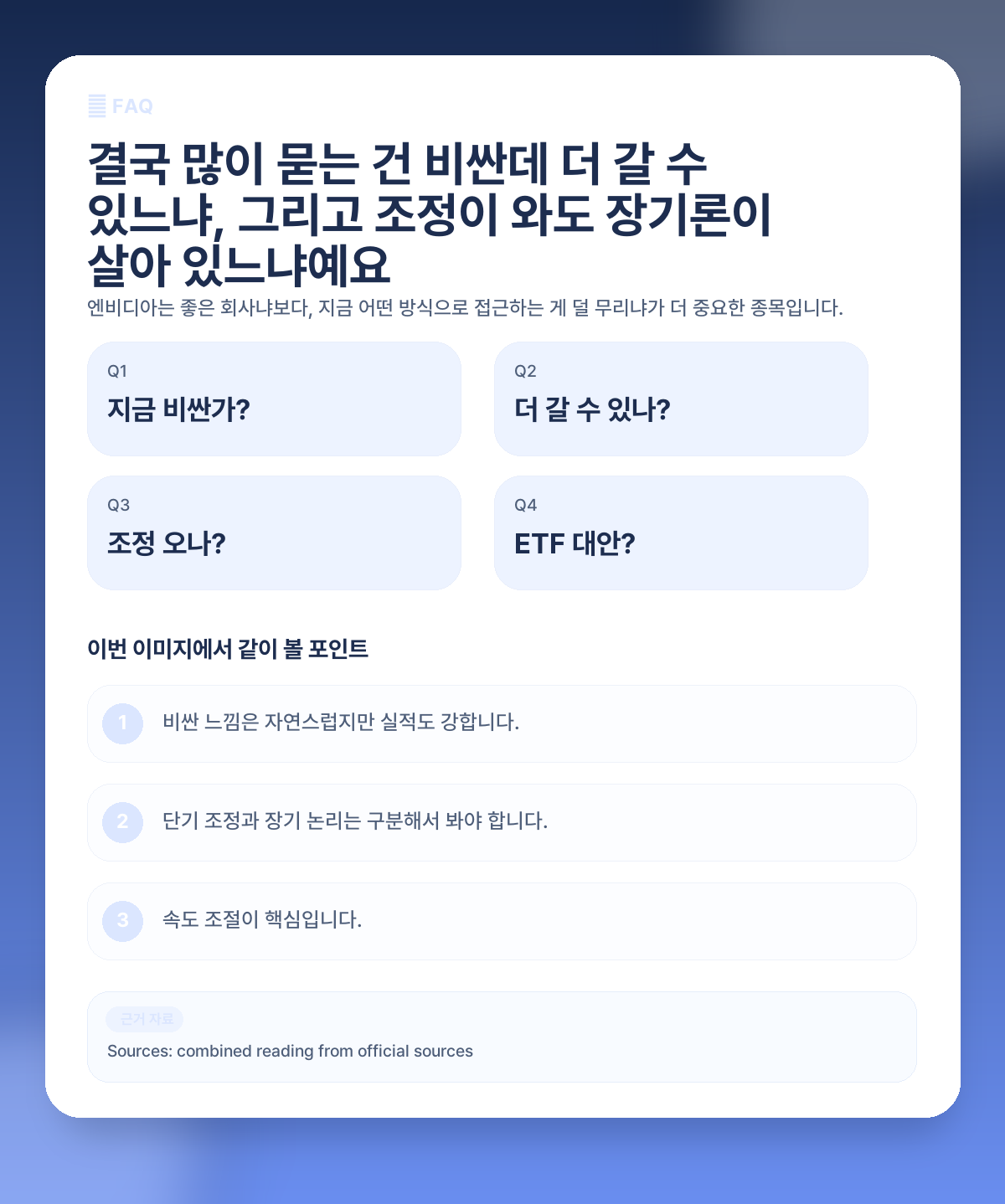

❓ 지금 엔비디아가 너무 비싼 거 아닌가요?

비싸다는 느낌 자체는 자연스럽습니다. 다만 이 종목은 지금도 강한 실적과 수요가 버티고 있어서, 단순히 ‘비싸 보인다’만으로 끝내기보다는 성장 지속성까지 같이 봐야 합니다.

❓ 단기 조정이 와도 장기 논리는 살아 있을까요?

네. 단기 가격 조정과 장기 성장 논리는 다른 문제일 수 있습니다. 고객사들의 AI 투자와 엔비디아의 데이터센터 매출이 계속 강하면 장기 논리는 쉽게 꺾이지 않습니다.

❓ 그럼 지금은 안 사는 게 맞나요?

무조건 안 산다보다, 속도를 낮추고 분할 접근하는 쪽이 더 현실적이라는 의미에 가깝습니다.

❓ 엔비디아 대신 ETF가 더 편할까요?

개별 종목 변동성이 부담스럽다면 QQQ나 S&P500처럼 넓게 담는 선택이 심리적으로 더 편할 수 있습니다.