AMD는 늘 엔비디아와 비교되지만, 그렇다고 단순한 ‘대항마’ 한 줄로만 보기엔 꽤 커진 회사가 됐어요. 데이터센터, AI GPU, EPYC 서버 CPU, 클라이언트까지 숫자가 제법 따라오고 있기 때문이죠. 🤖

그렇다고 해서 지금이 쉬운 자리라는 뜻은 아닙니다. 시장은 AMD에게도 ‘AI 수혜주라면 이제 실적으로 증명해야 한다’는 요구를 점점 더 강하게 하고 있어요.

이번 글에서는 2026년 4월 15일 기준으로 AMD가 지금 어떤 구간에 있는지, 왜 장기 기대는 남아 있지만 단기적으로는 실적 확인이 중요한지 차분하게 정리해볼게요.

글 상단 같이 보기

눈 피로 줄이기 좋은 모니터 라이트 바

💬 한 줄 사용 포인트: 밤에 차트나 실적 자료를 오래 볼 때 주변 조명만 정리해도 체감이 꽤 편해져요.

✨ 핵심

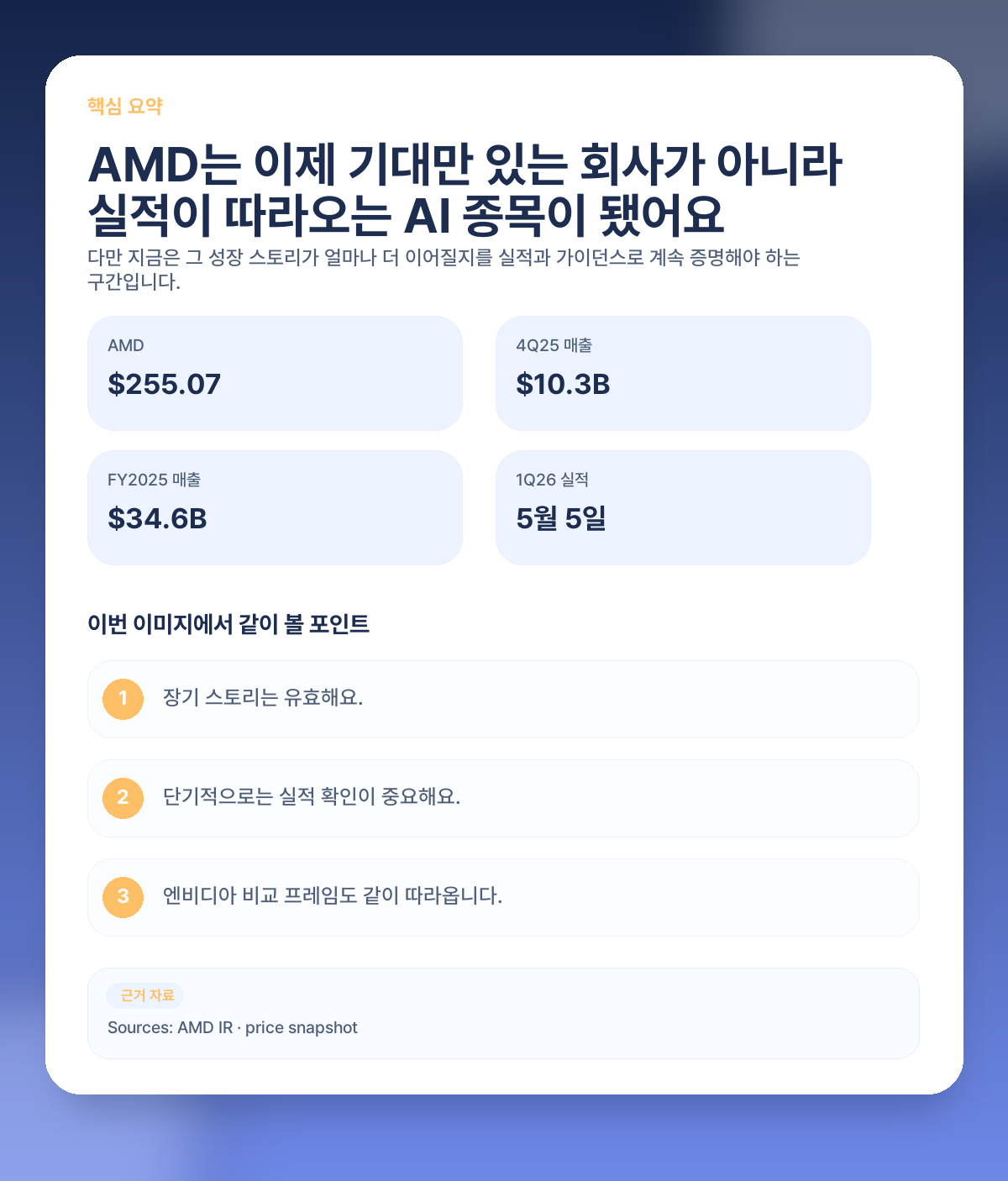

핵심만 먼저 말하면, AMD는 이제 ‘가능성만 있는 회사’ 단계는 지났습니다. 2025년 연간 매출이 346억 달러로 사상 최고였고, 4Q25 매출도 103억 달러로 최고치를 찍었어요.

다만 주가가 이 이야기를 이미 상당 부분 반영하고 있기 때문에, 지금부터는 성장 스토리 자체보다 그 성장의 질과 지속성을 더 엄격하게 보게 됩니다. 그래서 AMD는 기대가 남아 있는 동시에 검증도 더 많이 필요한 종목이에요.

- 장기 강점: 데이터센터와 AI GPU 비중이 커졌어요.

- 단기 부담: 엔비디아와 비교되는 기대치를 계속 충족해야 해요.

- 실전 포인트: 5월 5일 실적 전후 해석이 특히 중요합니다.

📊 지금 AMD 현재 상태, 먼저 어디에 서 있는지부터 볼게요

2026년 4월 15일 기준 AMD 주가는 255.07달러입니다. 가격만 보면 꽤 많이 올라온 상태고, 시장은 이미 AMD를 ‘그냥 괜찮은 반도체주’가 아니라 AI 수혜 구조 안에서 따로 해석하고 있어요.

공식 4Q25 실적 발표를 보면 AMD의 4분기 매출은 103억 달러, 연간 매출은 346억 달러였습니다. 특히 데이터센터 부문 4Q25 매출은 54억 달러로 전년 동기 대비 39% 늘었고, EPYC와 Instinct GPU가 핵심 동력이었어요.

즉 지금 AMD는 과거처럼 ‘혹시 잘될까?’보다 ‘이미 잘되고 있는데, 앞으로도 이 속도를 유지할 수 있을까?’를 따지는 구간으로 넘어와 있습니다.

- AMD는 이제 실적이 따라오는 AI 종목이에요.

- 다만 기대가 커진 만큼 실적 검증 압박도 커졌습니다.

- 데이터센터 숫자가 계속 가장 중요해요.

🧠 장기적으로는 왜 아직 기대를 거는 걸까요?

장기적으로 AMD를 좋게 보는 이유는 AI GPU만이 아니라 CPU와 플랫폼까지 같이 엮이는 구조 때문입니다. 2025 연차보고서에서도 AMD는 2026년 Venice 출시, Instinct 확장, 상위 AI 기업 고객 확대를 강조했어요.

AMD는 엔비디아처럼 한 회사에 모든 기대가 몰린 상태는 아니지만, 대신 ‘조금씩 점유율을 키우는 회사’라는 그림이 강합니다. 이건 장기적으로는 꽤 매력적인 성격이에요.

또 AMD는 GPU만이 아니라 EPYC CPU와 랙스케일 솔루션까지 같이 밀고 있어서, AI 인프라가 넓어질수록 수혜 범위가 생각보다 넓어질 수 있습니다.

- AI GPU와 서버 CPU를 함께 가진 구조가 장점이에요.

- 고객층이 넓어질수록 점유율 확대 여지가 커집니다.

- 장기적으로는 ‘2등이라서 불리하다’보다 ‘늘어날 여지가 있다’는 해석도 가능해요.

글 중간 같이 보기

장시간 확인할 때 편한 노트북 스탠드

💬 한 줄 사용 포인트: 시선 높이만 조금 편해져도 장중 피로감이 생각보다 크게 줄어드는 편이에요.

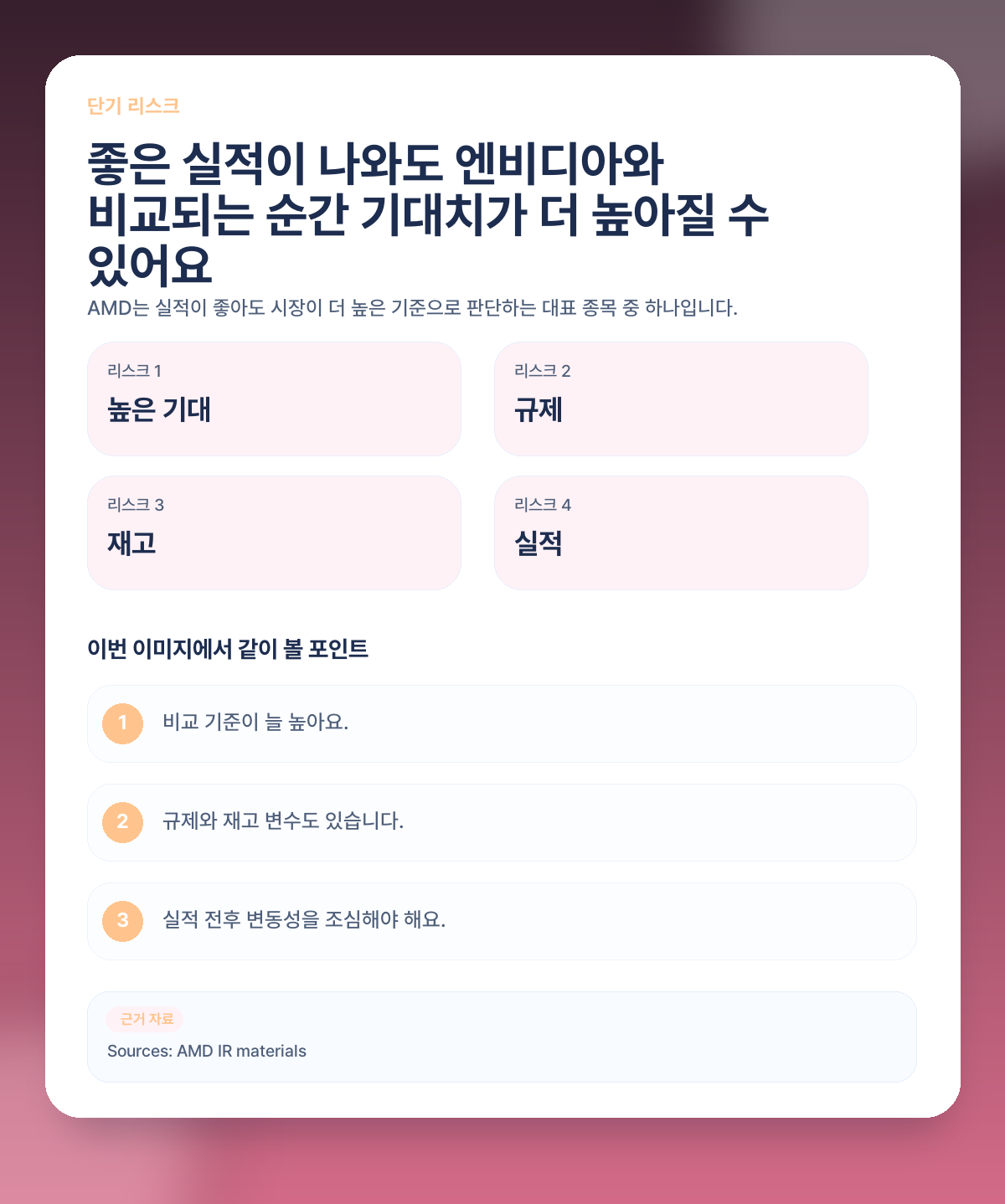

⚠️ 단기적으로는 왜 항상 실적 확인이 중요할까요?

첫 번째는 엔비디아 비교 프레임입니다. AMD는 실적이 좋아도 ‘엔비디아만큼 빠른가’라는 질문을 같이 받습니다. 그래서 좋은 숫자만으로는 부족하고, 시장 기대보다 더 좋아야 주가 반응이 강할 때가 많아요.

두 번째는 AI GPU 사업의 변동성입니다. AMD는 2025에도 MI308 관련 수출통제 이슈로 재고 충당과 환입을 겪었습니다. 이런 이슈는 분기별 숫자에 생각보다 큰 영향을 줄 수 있어요.

세 번째는 5월 5일 1분기 실적 발표입니다. 지금은 기대가 먼저 오른 상태라, 실적에서 데이터센터 성장률과 가이던스가 얼마나 강하게 유지되는지가 아주 중요합니다.

- 엔비디아 비교 프레임이 늘 따라와요.

- AI GPU 관련 규제와 재고 이슈가 변수가 될 수 있습니다.

- 실적 발표 전에는 기대가 과하게 붙기 쉬워요.

✅ 그럼 지금 AMD는 어떤 방식으로 접근하는 게 좋을까요?

AMD는 장기적으로는 충분히 볼 만하지만, 단기적으로는 실적 체크가 우선인 종목에 가깝습니다. 그래서 한 번에 크게 들어가기보다 실적 전후로 나눠 접근하는 쪽이 더 현실적일 수 있어요.

특히 지금처럼 AI 종목 기대가 전체적으로 높을 때는 좋은 회사라도 실적 발표 하나로 해석이 급변할 수 있습니다. 숫자만큼 가이던스, 고객사 확대, 데이터센터 마진 흐름을 같이 보는 편이 좋아요.

정리하면 AMD는 ‘장기 스토리는 살아 있고, 단기 타이밍은 생각보다 까다로운 종목’으로 보는 게 가장 무난합니다.

- 장기 관점은 유효하지만 실적 전후는 조심할 만해요.

- 분할 접근이 체감 난도를 낮춰줍니다.

- 숫자와 코멘트를 같이 보는 게 중요합니다.

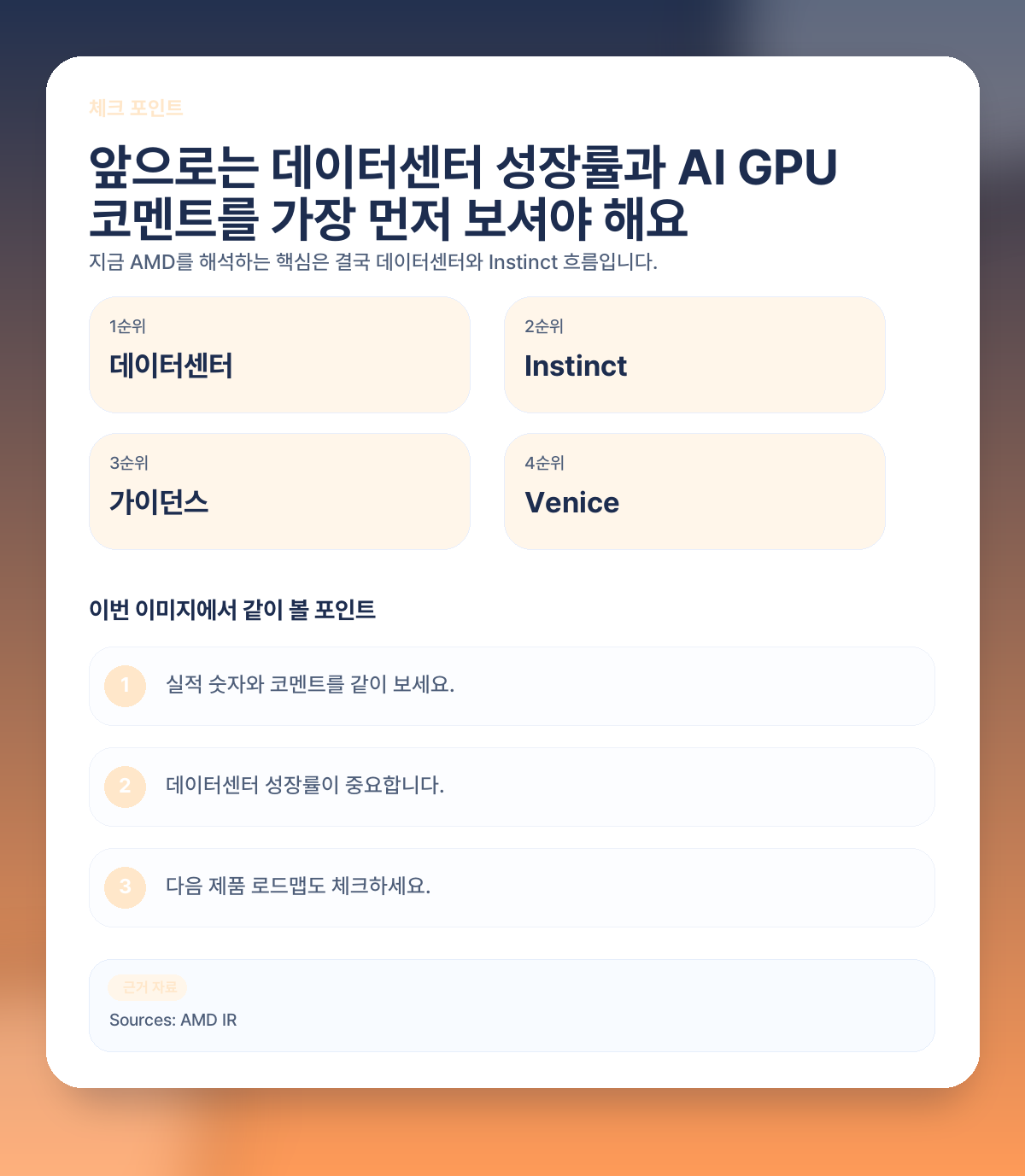

📌 앞으로 꼭 체크할 포인트

앞으로는 2026년 5월 5일 1분기 실적 발표에서 데이터센터 성장률, Instinct GPU 흐름, 가이던스를 가장 먼저 보셔야 해요.

그다음은 Venice와 차세대 Instinct 플랫폼이 실제 매출 성장으로 얼마나 연결되는지, 그리고 엔비디아 대비 고객 확보 속도가 빨라지는지도 중요합니다.

- 1Q26 실적에서 데이터센터 성장률이 유지되는지

- Instinct와 EPYC가 같이 성장하는지

- 가이던스가 시장 기대를 계속 따라가는지

글 하단 같이 보기

메모와 차트 전환이 편한 무선 마우스

💬 한 줄 사용 포인트: 차트 이동, 메모, 브라우저 탭 전환이 잦다면 이런 기본 도구 체감이 은근히 큽니다.

🙋 자주 묻는 질문

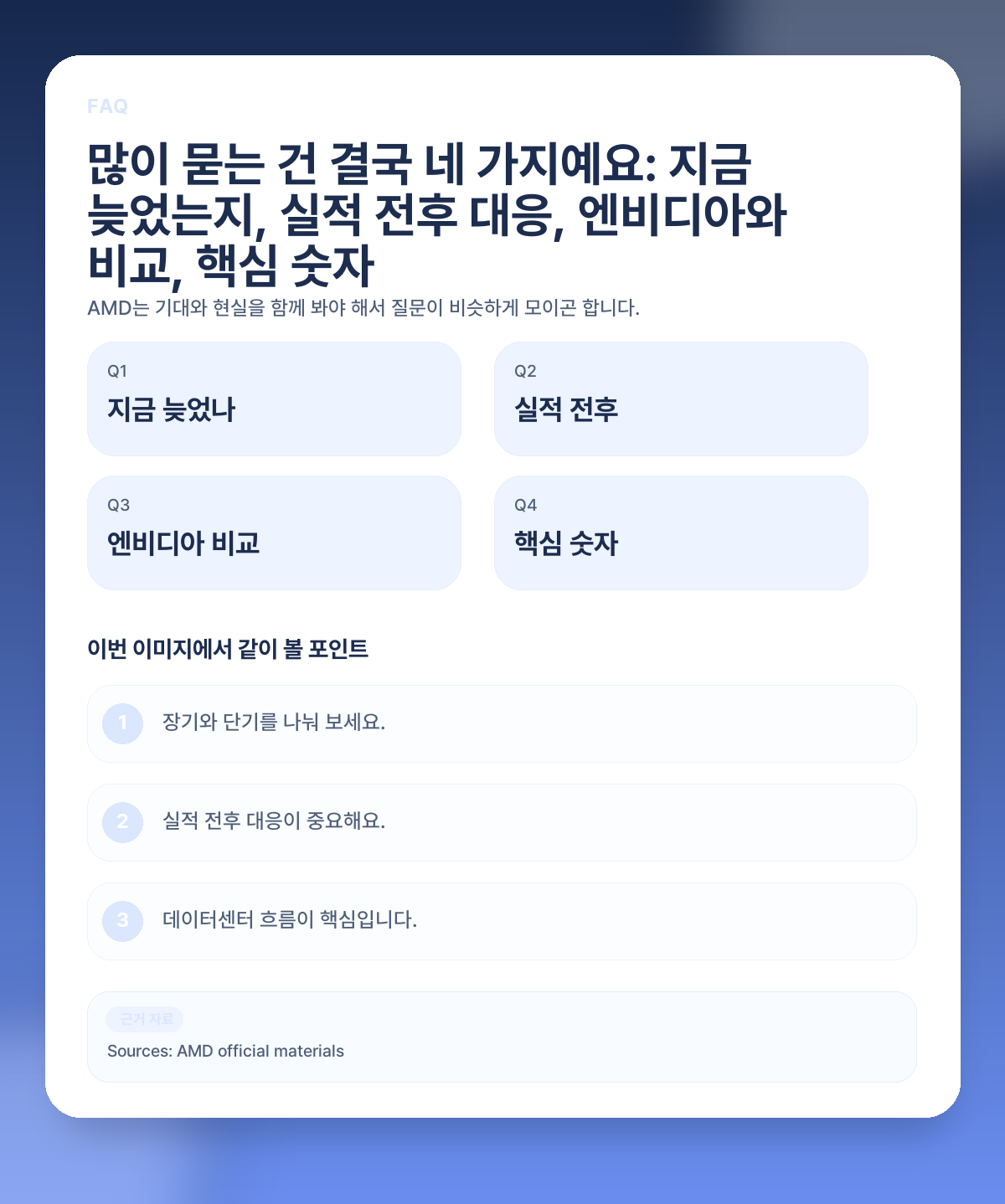

❓ AMD는 지금도 엔비디아 대안으로 볼 수 있나요?

네, 다만 단순한 대안이라기보다 AI 인프라 내에서 점유율을 넓혀가는 플레이어로 보는 쪽이 더 정확합니다.

❓ 지금 너무 늦은 건 아닌가요?

가격이 많이 올라온 건 맞지만, 장기 스토리 자체가 끝났다고 보긴 어렵습니다. 다만 실적 전에는 속도를 조절하는 편이 좋아요.

❓ 실적 전후로 접근 방식이 달라야 하나요?

네. 실적 전에는 기대가 커서 변동성이 크고, 실적 후에는 숫자와 가이던스를 확인한 뒤 접근하는 쪽이 더 차분할 수 있습니다.

❓ AMD의 가장 중요한 숫자는 뭐예요?

지금은 데이터센터 매출과 AI GPU 관련 코멘트가 가장 중요합니다. 결국 시장은 그 숫자로 장기 스토리의 속도를 판단해요.