📌 진짜 핵심만 먼저 말하면, 국민연금은 2026년 1월 1일부터 바로 크게 뒤집히는 게 아니라 조금씩 바뀌기 시작합니다. 제일 많이 헷갈리는 포인트는 딱 하나예요. 2026년에 바로 13%가 되는 게 아니라, 2026년부터 해마다 0.5%포인트씩 올라서 2033년에 13%가 된다는 점입니다.

솔직히 이 주제는 기사만 보면 숫자가 너무 많아서 머리가 아픈 편이에요 😅 그래서 이번 글은 신문기사처럼 길게 끌기보다, 내 월급에서 뭐가 달라지는지, 같이 바뀌는 제도는 뭔지, 지금 뭘 체크하면 되는지 중심으로 가볍게 정리해볼게요.

✨ 핵심

📌 이번 개편은 한마디로 정리하면 더 내고, 조금 더 받는 방향입니다. 다만 ‘갑자기 확 오른다’는 느낌보다는, 몇 년에 걸쳐 천천히 조정된다고 이해하는 편이 맞아요.

- 🗓️ 시행 시작: 2026년 1월 1일

- 📈 보험료율: 9% → 13%로 단계 인상

- 💰 소득대체율: 2025년 41.5% → 2026년 43%

- 👶 출산 크레딧, 🪖 군 복무 크레딧, 저소득 지역가입자 지원도 같이 손봅니다

이 부분이 중요한 이유는, 많은 사람이 ‘보험료만 오른다’고 받아들이기 쉽기 때문이에요. 그런데 실제로는 노후 보장 수준과 크레딧 제도도 같이 조정됩니다. 그래서 숫자 한 줄만 보고 판단하면 오해하기 쉬운 주제예요.

🔗 관련 출처: SSA International Update, Library of Congress 정리

🛍️ 가볍게 같이 보기

A6 예산 바인더

생활비·고정지출·봉투 예산을 한 번에 묶어두기 쉬운 A6 바인더형 정리 도구

💬 한 줄 사용 포인트: 생활비나 체크 포인트를 손으로 정리하기 직관적이에요.

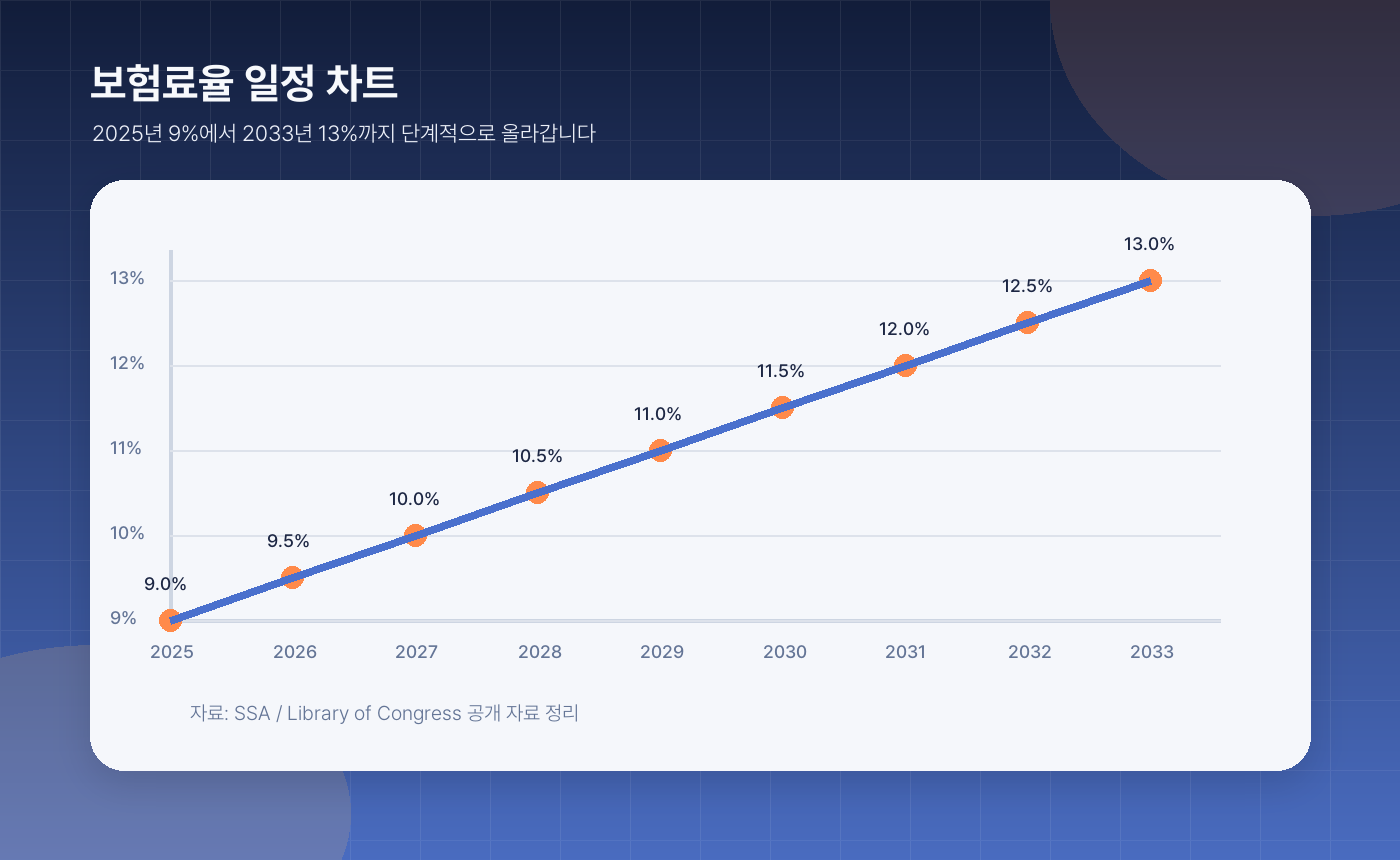

📈 보험료율은 이렇게 올라가요

📈 이 부분은 차트로 보면 훨씬 쉽습니다. 2025년 9%에서 시작해서, 2026년 9.5%, 2027년 10%… 이런 식으로 해마다 0.5%포인트씩 올라가고, 2033년에 13%가 됩니다.

| 연도 | 보험료율 |

|---|---|

| 2025 | 9.0% |

| 2026 | 9.5% |

| 2027 | 10.0% |

| 2028 | 10.5% |

| 2029 | 11.0% |

| 2030 | 11.5% |

| 2031 | 12.0% |

| 2032 | 12.5% |

| 2033 | 13.0% |

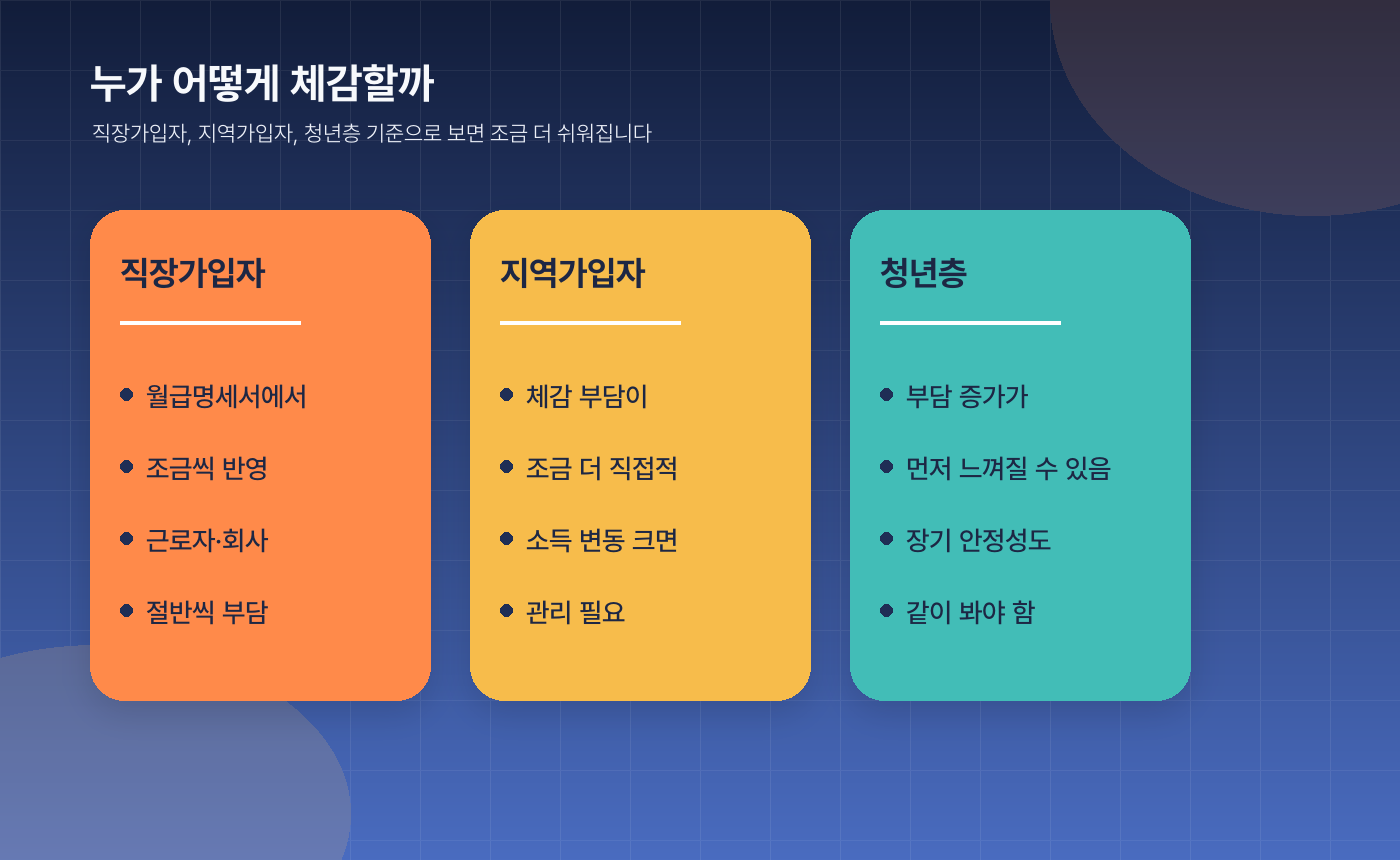

💡 직장가입자라면 여기서 하나 더 기억하면 돼요. 근로자와 사용자가 절반씩 부담합니다. 즉 직장인은 전부 혼자 내는 구조가 아니고, 회사와 나눠서 냅니다. 반대로 지역가입자나 자영업자는 체감이 조금 더 직접적일 수 있어요.

그래서 ‘월급이 다음 달부터 갑자기 확 줄어든다’고 받아들이면 조금 과한 해석입니다. 물론 부담이 느껴질 수는 있지만, 제도 설계 자체는 단계 인상이 전제예요.

🔗 보험료율 일정 출처: SSA International Update

💸 내 월급이나 생활에선 어떻게 느껴질까?

💸 이건 사람마다 체감 포인트가 달라요. 직장인은 월급명세서에서, 지역가입자는 매달 빠져나가는 고정지출에서, 청년층은 장기 부담과 제도 신뢰 쪽에서 먼저 민감하게 느낄 가능성이 큽니다.

예를 들어 직장가입자는 ‘어? 공제액이 조금 늘었네’ 수준으로 먼저 보일 수 있고, 지역가입자는 ‘매달 내가 직접 챙겨야 하는 돈이 늘어났네’로 느껴질 수 있어요. 같은 제도 변화라도 체감 방식이 꽤 다릅니다.

청년층은 특히 반응이 복잡할 수밖에 없어요. 당장 내가 받는 돈보다 앞으로 더 내야 하는 부담이 먼저 보이기 쉽거든요. 그래서 이 주제는 숫자만 설명하면 딱딱해지고, 세대별 체감 포인트를 같이 봐야 훨씬 현실적으로 이해됩니다.

✨ 중간에 같이 보기

휴대용 계산기

예산, 원리금, 운영비를 가볍게 계산해보기 좋은 휴대용 계산기

💬 한 줄 사용 포인트: 예산이나 상환액 숫자를 바로 확인해보기 편해요.

👶 같이 바뀌는 크레딧·지원도 있어요

👶 여기서 많은 분이 놓치는 부분이 바로 이거예요. 이번 개편은 보험료율만 손본 게 아닙니다. 출산 크레딧, 군 복무 크레딧, 저소득 지역가입자 지원도 같이 바뀝니다.

📍 출산 크레딧은 예전엔 둘째 아이부터 12개월이 시작됐는데, 개편 후에는 첫째 아이부터 12개월이 인정됩니다. 게다가 예전엔 총 인정 개월 수에 상한이 있었는데, 이번 개편으로 그 상한도 없어졌어요.

📍 군 복무 크레딧도 최대 6개월 → 12개월로 늘어납니다. 군 복무 때문에 소득 활동이 제한되는 부분을 더 반영하겠다는 취지로 볼 수 있어요.

📍 저소득 지역가입자 지원도 확대됩니다. 공식 자료 기준으로는 보험료의 50%, 월 최대 46,350원까지, 최대 12개월 지원 내용이 언급돼 있어요. 이 부분은 특히 지역가입자에겐 체감 차이가 꽤 클 수 있습니다.

🔗 크레딧·지원 확대 출처: Library of Congress 정리

🙋 자주 헷갈리는 포인트는 이거예요

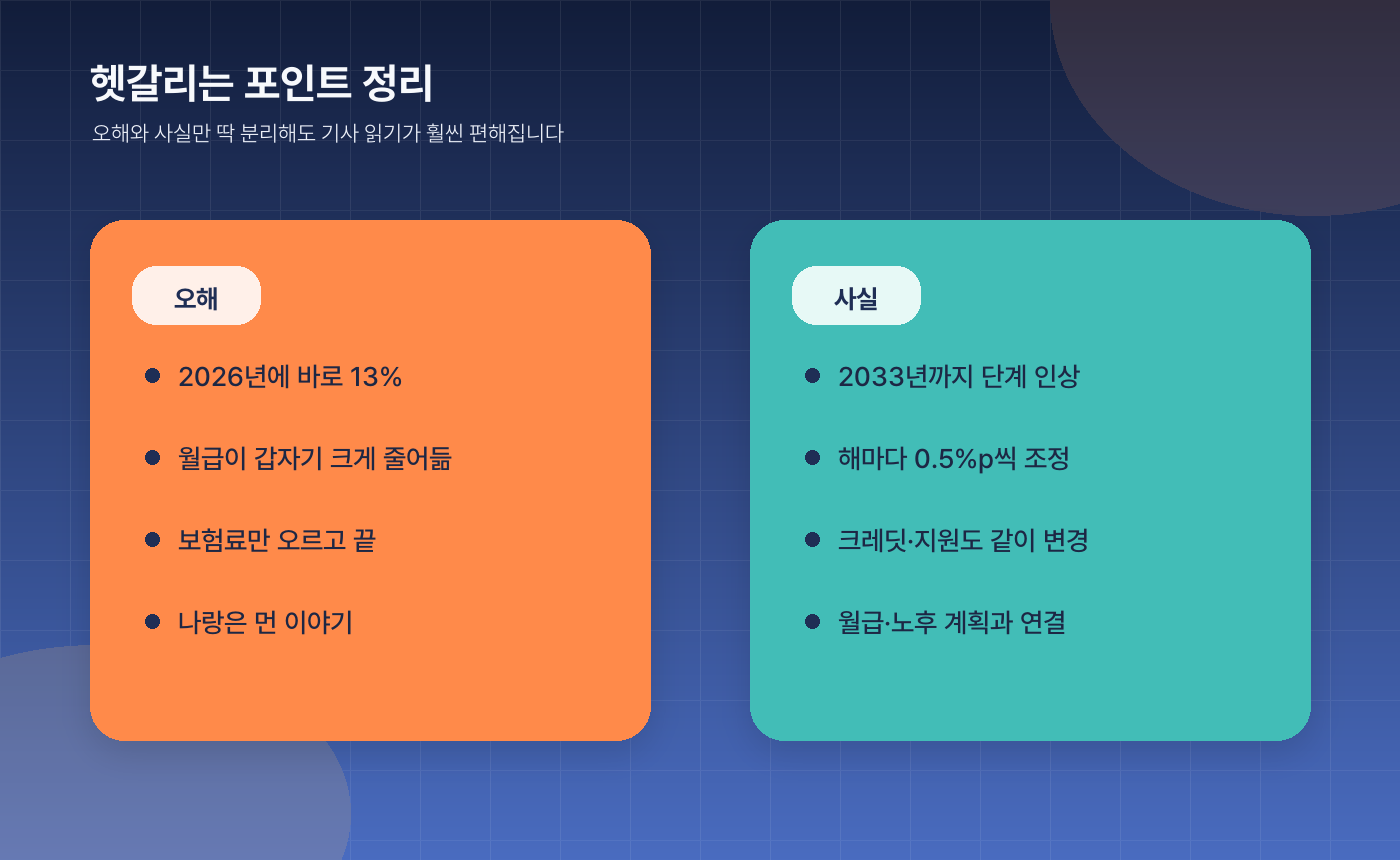

🙋 오해 1. 2026년에 바로 13% 된다? → 아니에요. 2033년에 13%입니다.

오해 2. 보험료만 올라간다? → 아니에요. 소득대체율 43% 조정과 크레딧 확대가 같이 갑니다.

오해 3. 나랑은 먼 이야기다? → 전혀 아니에요. 직장인이면 월급명세서, 지역가입자면 고정지출, 청년층이면 장기 노후 설계와 연결됩니다.

이 주제가 자꾸 어렵게 느껴지는 건 사실 숫자 때문보다, 기사마다 강조하는 포인트가 달라서예요. 어떤 곳은 보험료만 크게 쓰고, 어떤 곳은 고갈 시점만 크게 쓰고, 또 어떤 곳은 청년 부담만 강조하니까 전체 그림이 흐려지는 거죠. 그래서 시행일, 인상 속도, 같이 바뀌는 제도 이 세 가지만 먼저 잡아두면 훨씬 덜 헷갈립니다 👍

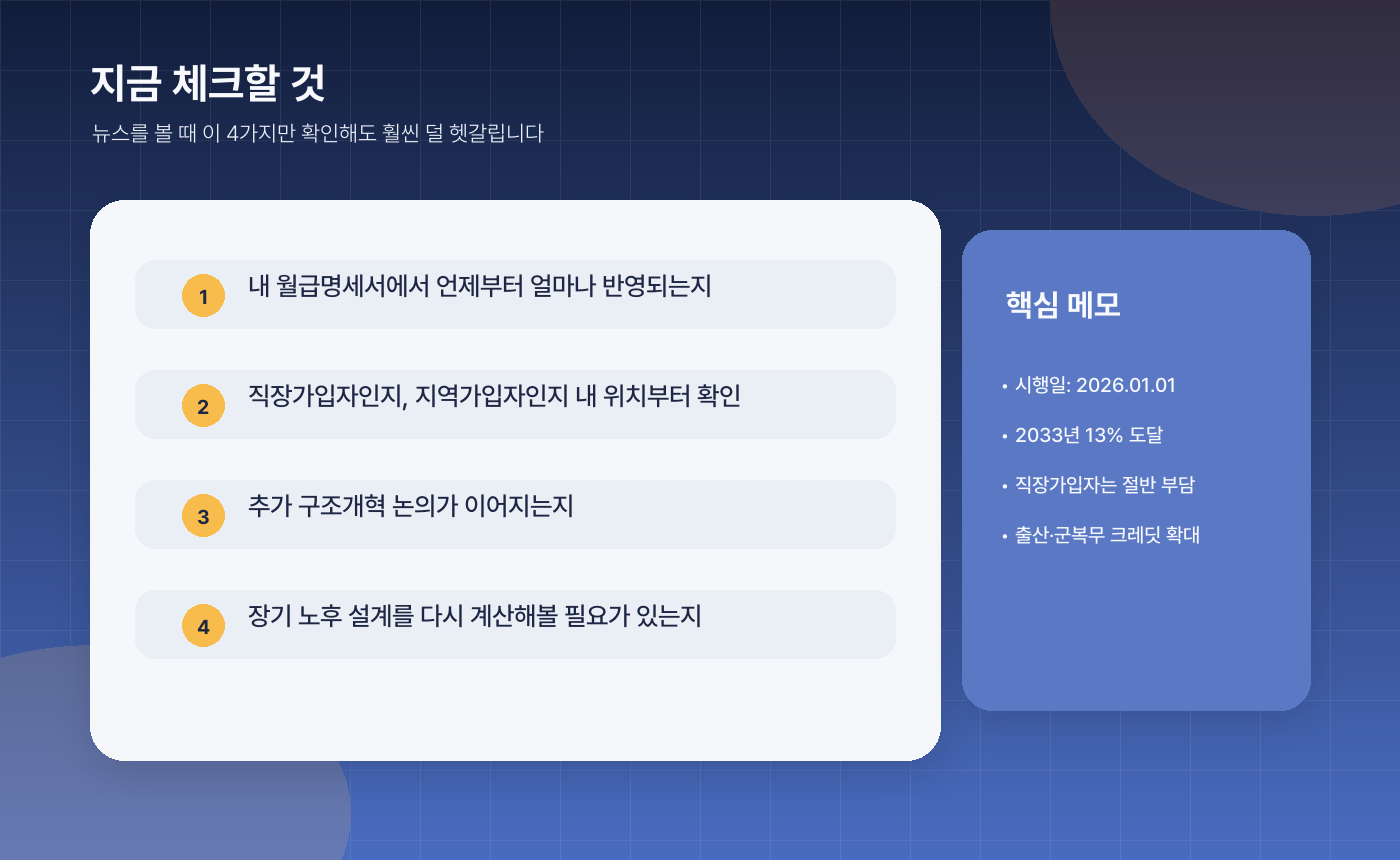

✅ 그래서 지금 뭘 체크하면 좋을까?

✅ 여기까지 읽었다면 마지막으로 이것만 기억하면 됩니다.

- 🧾 내 월급명세서에서 실제로 언제 반영되는지 보기

- 👀 내가 직장가입자인지, 지역가입자인지부터 구분하기

- 📌 이번 개편 이후 추가 구조개혁 논의가 이어지는지 보기

- 🧮 노후 설계를 국민연금만으로 볼지, 퇴직연금·개인연금까지 같이 볼지 다시 체크하기

개인적으로는 이 이슈를 너무 무겁게만 보지 않아도 된다고 생각해요. 다만 ‘아무것도 모르고 지나가면 나중에 더 헷갈리기 쉬운 주제’인 건 맞습니다. 그래서 지금은 완벽히 이해하려고 하기보다, 내 상황에 직접 연결되는 포인트부터 가볍게 챙겨보는 게 더 현실적이에요 😊

참고한 공개 자료는 아래 두 곳입니다. 본문 중간중간에도 바로 눌러볼 수 있게 링크를 같이 달아뒀어요 🔎

- SSA International Update, April 2025

- Library of Congress: South Korea Reform to National Pension to Improve Financing

✅ 저장해두기 좋아요

문서 정리 폴더

신청 서류, 계약서 사본, 출력물을 나눠 넣기 쉬운 파일형 정리 도구

💬 한 줄 사용 포인트: 서류를 종류별로 나눠 보관하기 편해요.